沖縄でレンタカーを借りるなら保険は入るべき?入らなくてもいい人の条件は?

沖縄でレンタカーを借りるなら保険は入るべき?現場担当者が見てきた判断基準

沖縄でレンタカーを借りる際、保険には入るべきなのか迷う方は少なくありません。免責補償やNOC補償をすすめられても、追加料金を払う価値があるのか判断しづらいまま予約を進めてしまうケースもあります。実際には、運転する日数や人数、駐車場の利用頻度によって、加入が安心につながるかどうかは変わります。

レンタカー会社の窓口では、補償の説明を受けてもピンとこないまま「とりあえず入っておく」「逆に何となく断る」という判断をする方が多く見られます。この記事では、免責補償とNOC補償の違いを整理した上で、加入したほうがいい条件と、入らなくても合理的な条件の両方を具体的に解説します。

- 免責補償とNOC補償、それぞれが何をカバーするか

- 沖縄特有の事故・キズが発生しやすい構造的な理由

- 補償に入らなくても合理的な人の具体的な条件

- 自走可能・自走不可の判定で自己負担額が変わる境界線

- 旅程条件に応じた補償の選び方とチェックポイント

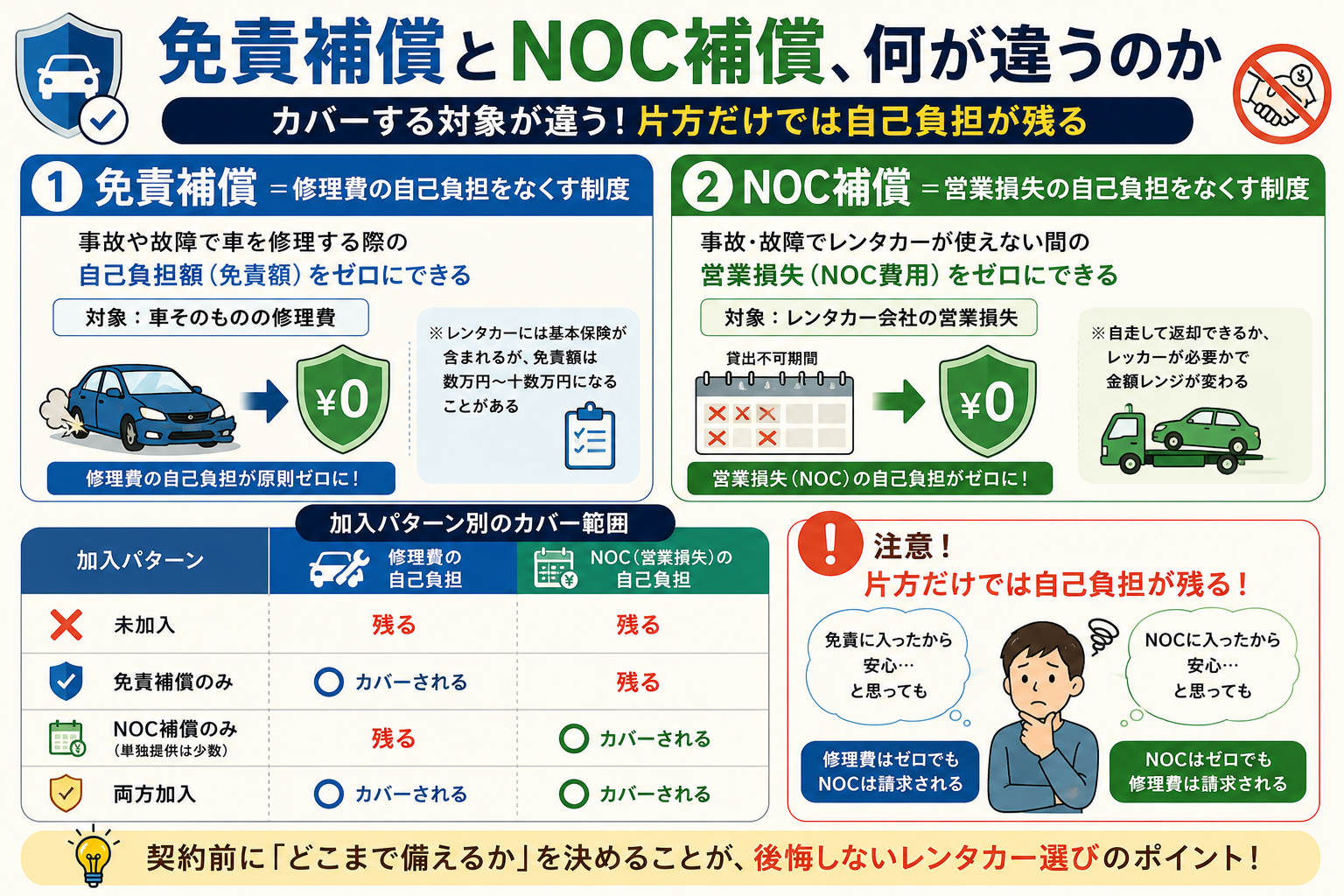

免責補償とNOC補償、何が違うのか

免責補償とNOC補償は、カバーする対象がまったく異なる別の制度です。免責補償は車そのものの修理費、NOC補償はレンタカー会社の営業損失を対象としているため、片方だけでは自己負担が残るケースがあります。

免責補償は「修理費」の自己負担をなくす制度

免責補償は、事故や故障で車両を修理する際の費用について、契約者の自己負担をなくすための制度です。レンタカーには基本料金に自動車保険が含まれていますが、対物・車両の損害には一定の自己負担額(免責額)が設定されています。

免責補償に加入していない場合、対物事故・車両の損傷の内容によって、修理費の自己負担額は数万円規模から十数万円規模まで変動するとされています。具体的な上限額はレンタカー会社が加入する保険制度や車種クラスによって異なるため、契約時に契約書・貸渡約款で確認することが前提になります。

免責補償に入ることで、この修理費部分の負担は原則ゼロになりますが、これはあくまで「車の修理費」だけをカバーする制度であり、後述するNOCとは別枠で扱われる点に注意が必要です。

NOC補償は「営業損失」の自己負担をなくす制度

NOC補償は、事故や故障でレンタカーが修理に出ている間、その車を貸し出せなくなることへの営業損失分を免除する制度です。窓口で説明していてよく聞かれるのが、「修理費を払えば終わりですよね」という質問ですが、実際には修理費とは別にこのNOC分の請求が発生します。

自走して店舗まで戻れる程度のキズか、レッカー移動が必要な損傷かによって金額レンジが分かれる傾向があり、後者になるほど負担額が数万円単位で上がりやすくなります。具体的な金額はレンタカー会社の規約によって設定が異なるため、契約時に確認しておく必要があります。NOC補償に加入していれば、この営業損失分の自己負担もゼロになります。

片方だけ入っても自己負担が残る理由

免責補償とNOCは、それぞれ別の損失を対象にしているため、片方だけの加入では自己負担が完全にはゼロになりません。下表は、加入パターン別に何がカバーされ、何が自己負担として残るかを整理したものです。

| 加入パターン | 修理費の自己負担 | NOC(営業損失)の自己負担 |

|---|---|---|

| 未加入 | 残る | 残る |

| 免責補償のみ | カバーされる | 残る |

| NOC補償のみ(単独提供は少数) | 残る | カバーされる |

| 両方加入 | カバーされる | カバーされる |

実際に携わっていると感じるのは、「免責に入ったから安心」と思い込んだまま返却し、NOCの請求段階で驚かれる方が一定数いることです。表のとおり、修理費とNOCは別枠で計算されるため、どちらまで備えるかを契約前に決めておく必要があります。

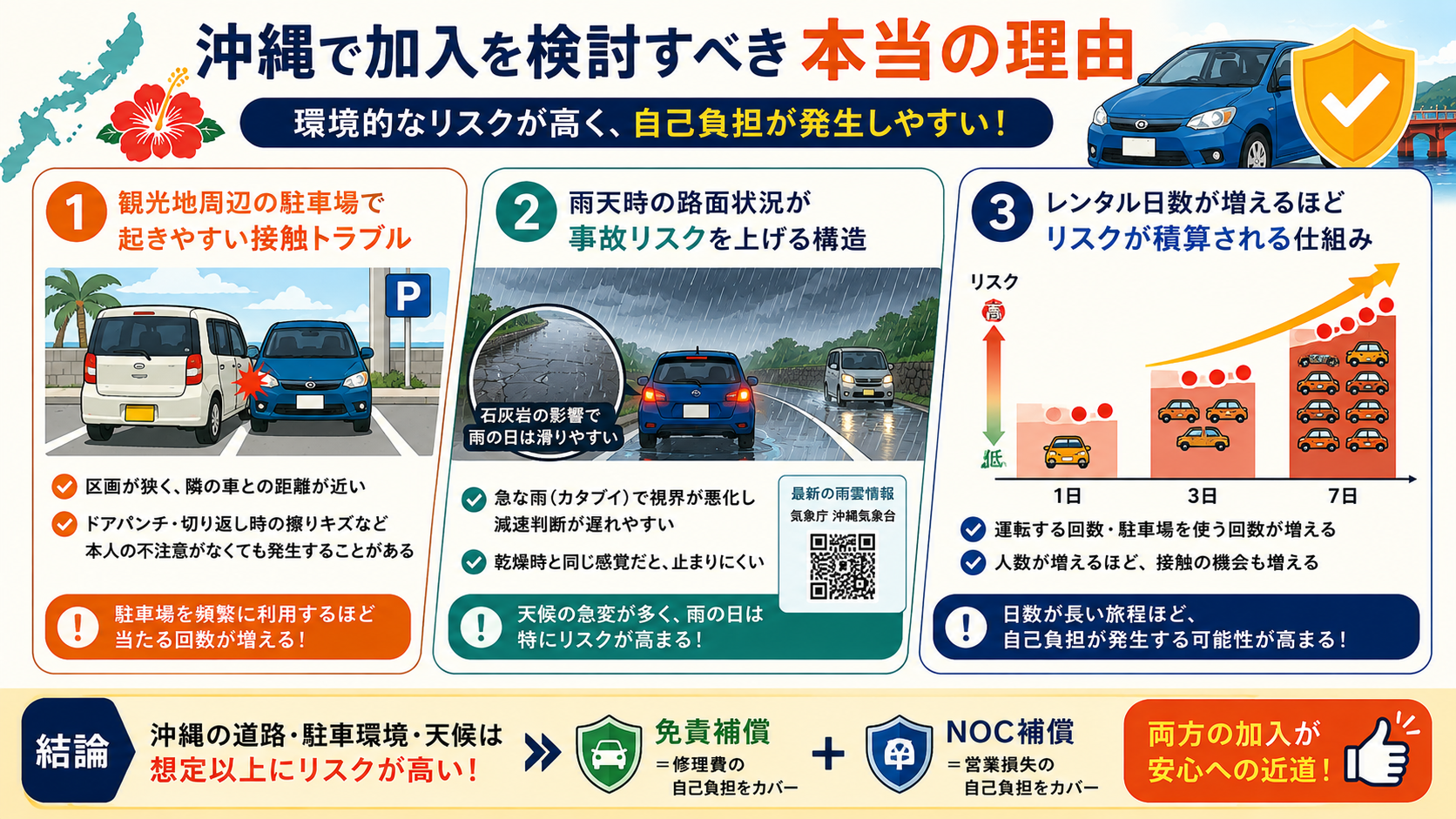

沖縄で保険の加入を検討すべき本当の理由

沖縄でのレンタカー利用は、観光地特有の駐車環境や天候の影響により、軽微な接触やキズが発生しやすい条件が重なっています。これは運転技術の問題ではなく、環境的な要因によるものです。

観光地周辺の駐車場で起きやすい接触トラブル

人気の観光スポットやビーチ周辺の駐車場は、区画が狭く設計されている場所が多く、隣接する車との距離が近くなりがちです。風の強い日に隣の車のドアが当たる、駐車の切り返し時に縁石へ車体を擦るといったキズは、運転者本人の不注意がなくても発生することがあります。

現地で案内していてよく聞かれるのが、「気をつけていたのに知らない間にキズがついていた」という相談で、こうした接触は本人の運転技術とは関係なく起こりやすい環境的な条件です。駐車場を頻繁に利用する旅程ほど、この種のリスクに当たる回数が増えます。

雨天時の路面状況が事故リスクを上げる構造

沖縄の道路の一部は、原料となる石灰岩の影響で雨天時に滑りやすくなる特徴があります。乾燥時と同じ感覚でブレーキを踏んでも、想定よりも車が止まらないことがあり、特に急な停止が必要な場面で接触のリスクが上がります。

降雨が短時間で強くなる局地的な雨(カタブイ)に遭遇した場合は、視界も同時に悪化するため、減速判断が遅れやすくなります。最新の降雨状況は沖縄気象台でも確認できるため、雨天時の運転予定がある旅程では、こうした路面条件を踏まえて補償の必要性を検討する価値があります。

レンタル日数が増えるほどリスクが積算される仕組み

接触やキズが発生する確率は、1回の運転で大きく変わるものではなく、運転する回数や日数が増えるほど単純に当たる機会が積算されていきます。3日間のレンタルと7日間のレンタルでは、駐車場を利用する回数や走行する道路の種類も増えるため、同じ注意力で運転していても遭遇するリスクの総量は異なります。

日数の長い旅程や、複数の運転者が交代で運転する予定がある場合は、その分接触機会も増える点を踏まえて判断することが望ましいです。

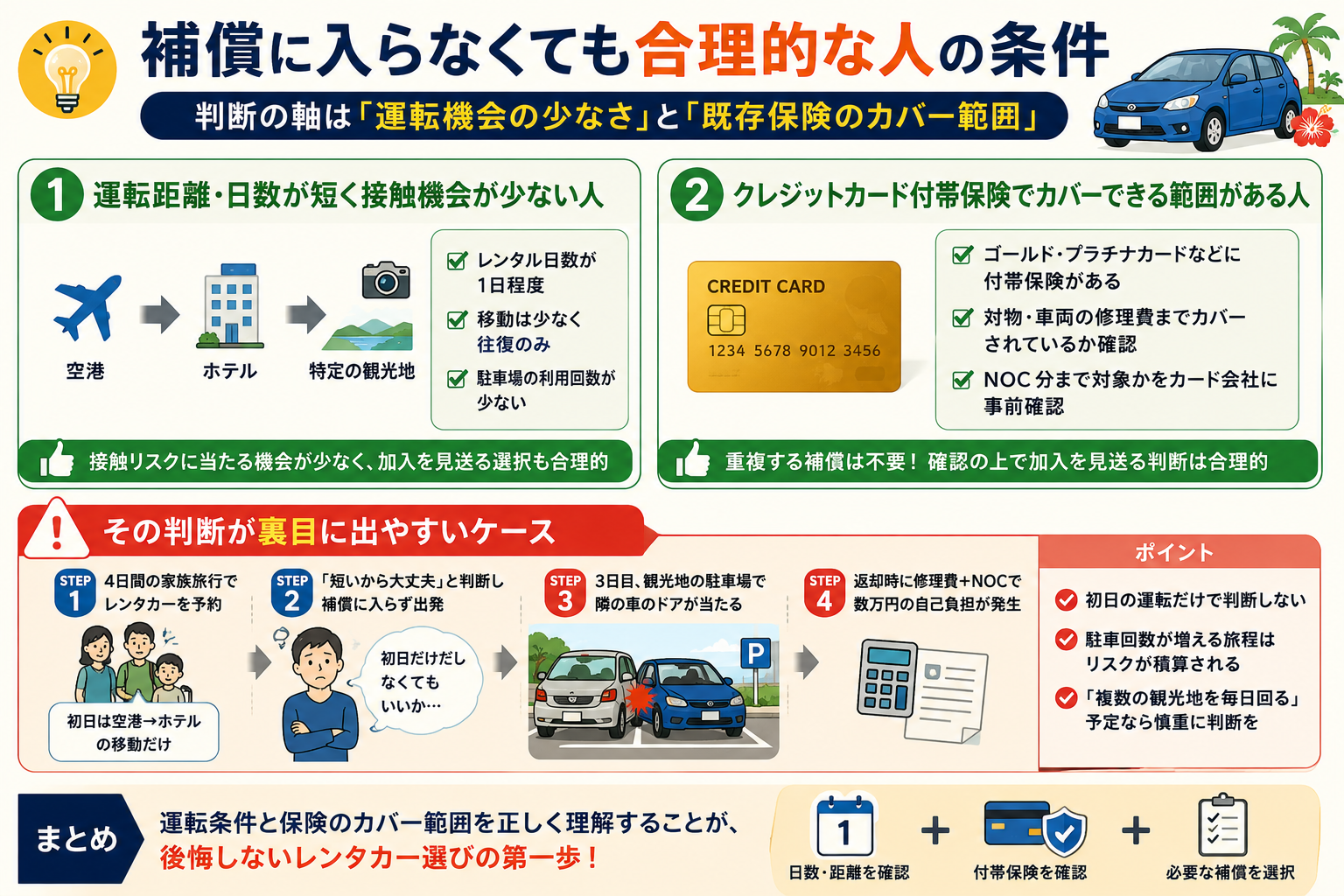

補償に入らなくても合理的な人の条件

すべての人に補償加入が必要というわけではなく、運転条件によっては加入を見送ることが不合理ではない場合もあります。判断の軸は、運転機会の少なさと既存の保険でカバーされる範囲の広さです。

運転距離・日数が短く接触機会が少ない人

レンタル日数が1日程度で、ホテルと特定の観光地を往復するだけのような運転距離が短い旅程では、駐車場の利用回数や走行距離自体が少なく、接触機会も限られます。空港から市内のホテルまで移動するだけといった用途であれば、長距離・長期間の旅程に比べてリスクに当たる場面は少なくなります。

ただし、短時間の利用でも駐車場での当て逃げ被害のように予測できないトラブルは起こり得るため、リスクがゼロになるわけではない点は理解しておく必要があります。

クレジットカード付帯保険でカバーできる範囲がある人

一部のゴールドカードやプラチナカードには、レンタカー利用時の補償が付帯している場合があります。このカード付帯保険が対物・車両の修理費部分までカバーしているのであれば、レンタカー会社の免責補償と内容が重複する可能性があります。

実際に契約対応をしていて感じるのは、カード付帯保険の対象範囲を正確に把握していないまま「カードがあるから大丈夫」と判断してしまう方が多いことです。カード会社にNOC分まで対象になっているかを事前に確認した上で、重複部分があれば加入を見送るという判断は合理的です。

その判断が裏目に出やすいケース

ある30代の家族旅行で、4日間のレンタルのうち、初日に空港からホテルへの移動だけだからと判断し、補償をつけずに出発したケースを想定します。3日目に立ち寄った観光地の駐車場で、隣の車のドアが当たって車体にキズがつき、返却時にNOCを含めて数万円単位の自己負担が発生しました。

このように、初日の運転距離だけを基準に「短いから大丈夫」と判断してしまうと、旅程全体での接触機会を見落としやすくなります。こうした判断のズレは、レンタル期間中の駐車回数が増える観光主体の旅程では構造的に起きやすいケースです。

もし自分の旅程が「移動は1〜2回だけ」ではなく「複数の観光地を毎日回る」形に近いなら、初日の印象だけで判断を決めてしまっていないか、一度見直しておく価値があります。

「自走可能」と「自走不可」の境界線が自己負担額を分ける

NOC補償の請求額は、車両が自走して店舗まで戻れる状態かどうかで大きく変わります。この判定基準を理解しておくことで、事故やキズが発生した際にどの程度の負担になるかを事前に想像できます。

現場でNOC額が決まる判定基準

自走可能と判断されるのは、レッカー移動を使わずに公道を安全に走行できる状態の車両です。バンパーの擦り傷やドアの小さなへこみなど、走行性能に影響がない損傷であれば、自走可能として扱われることが一般的です。一方、タイヤやブレーキ系統の損傷、衝突によるボンネットの大きな変形など、走行が危険と判断される状態では自走不可となり、レッカー移動の手配が必要になります。下表は、判定区分ごとの損傷の傾向と負担額レンジの目安です。

| 判定区分 | 損傷の傾向(例) | 負担額レンジの目安 |

|---|---|---|

| 自走可能 | バンパーの擦り傷、ドアの小さなへこみ | 比較的低い範囲 |

| 自走不可 | タイヤ・ブレーキ系統の損傷、ボンネットの大きな変形 | 自走可能時より高い範囲 |

この判定は店舗スタッフが規約に基づいて行うため、損傷の見た目だけでなく走行に関わる部分の状態が重視されます。表のとおり、走行性能に関わる部分の損傷かどうかで負担額のレンジが変わるため、軽微な損傷であれば負担額も比較的小さく済む傾向があります。具体的な金額はレンタカー会社ごとの規約で定められているため、契約時の確認が前提になります。

軽いキズでも届け出を怠ると補償が使えない理由

実際に携わっていると感じるのは、「小さなキズだから」「自分の不注意による自損だから」と自己判断し、警察への届け出をせずに返却するケースが一定数あることです。どんなに軽微な損傷であっても、事故証明書がなければ免責補償・NOC補償ともに適用されず、損害の全額が自己負担になります。

これは補償プランの問題ではなく、適用条件として届け出が前提になっているためです。返却時にキズが見つかった場合、まず確認されるのは事故証明書の有無であり、これがないと補償の話自体が進められません。小さな損傷でも、その場で110番に通報し証明書を取得しておくことが、補償を機能させる前提条件になります。

自走可否の判定が分かれた実際のパターン

ある利用者が、観光地の砂利敷きの駐車場でバンパー下部を擦った状況を想定します。見た目には目立つキズがついていましたが、走行性能には影響がなかったため自走可能と判定され、負担額は自走可能の基準で済みました。

一方、別の利用者が雨天時にブレーキが効きづらい場面で軽い接触事故を起こし、ホイール部分に損傷が出たケースでは、走行の安全性に関わる部分だったため自走不可と判定され、レッカー移動を伴う高い基準の負担額が発生しました。

同じ「軽い接触」でも、損傷箇所が走行性能に関わるかどうかで負担額が数万円単位で変わるため、自分が当たった損傷がどちらに近いかを返却前に店舗へ相談しておくと、見通しが立てやすくなります。

免責補償・NOC補償、結局どう選べばいいか

補償選びは、画一的な正解があるわけではなく、運転条件と既存の備えを照らし合わせて判断するものです。両方加入が安心につながる人と、見送る判断が成立する人の条件を整理します。

両方加入が安心につながる人の特徴

運転日数が長い、複数人で交代しながら運転する、初めて沖縄の道を走る、小さな子どもを連れているといった条件が重なる場合は、両方加入による安心感のメリットが大きくなります。チャイルドシートの装着や荷物の影響で後方視界が制限されやすい状況や、運転に集中しづらい場面が増える旅程では、万一の自己負担をゼロに近づけておくことが旅程全体の安心材料になります。

これらの条件に複数当てはまる場合は、加入によって得られる安心感が、追加料金に対して相対的に大きいと考えられます。

免責補償のみで足りるケースの条件

運転日数が短く、観光地を周遊する予定が少ない場合や、カード付帯保険でNOC相当の部分がカバーされている場合は、免責補償のみで足りる可能性があります。ただし、カード付帯保険の対象範囲は会社やカードランクによって異なるため、出発前にカード会社へ具体的な確認を取っておくことが前提になります。

確認を取らずに「カードがあるから大丈夫」と判断してしまうと、NOC部分が想定外の自己負担として残ることがあるため、この確認作業自体が判断の精度を左右します。

予約時に確認すべき3つのチェックポイント

補償選びで迷う場合は、以下の3点を予約時に確認しておくと判断しやすくなります。

- 免責補償が基本料金に含まれているか、別途加入が必要か

- NOC補償が単独加入可能か、セットプランのみか

- 自走可能・不可の判定基準と、それぞれの負担額の目安

これらは会社によって扱いが異なるため、予約画面の表示だけでなく、出発前に直接確認しておくと当日の説明にかかる時間も短縮できます。制度の根拠を確認したい場合は、日本レンタカー協会の情報も参考になります。

補償比較サイトの説明をそのまま信じていい範囲

補償に関する情報を発信しているサイトの多くは、レンタカー予約の仲介によって収益を得ている構造があります。情報の正確さと、その情報がどの立場から発信されているかは分けて考える必要があります。

比較サイトが「両方加入」を勧めやすい構造的理由

レンタカー比較サイトの多くは、予約や補償オプションの申し込みを通じて収益を得る仕組みになっています。この構造自体は不正なものではありませんが、「両方加入をおすすめします」という結論が、読者の条件を問わず共通して出てくる背景には、こうした収益構造が関係している場合があります。

免責補償・NOC補償の説明内容自体は多くのサイトで概ね正確ですが、「結論として誰にでも両方加入を勧める」という部分は、サイトの収益モデルと結びついている可能性がある点は理解しておいて損はありません。

自社プランの紹介と中立的な判断情報の見分け方

特定のレンタカー会社やプラン名を強く推す記述がある場合、その部分は中立的な判断情報ではなく販促目的の内容である可能性が高くなります。一方で、免責補償とNOCの違いの説明や、自走可否の判定基準といった制度面の情報は、どの会社で借りる場合にも共通して使える知識です。

記事を読む際は、「制度の説明」と「特定サービスへの誘導」を分けて捉えることで、自分の判断に必要な情報だけを取り出しやすくなります。

最終判断は自分の旅程条件に当てはめて行う

補償の最終的な判断は、誰かの結論をそのまま採用するのではなく、自分の運転日数・人数・季節・所持しているカードといった条件に当てはめて行うことが望ましいです。同じ沖縄旅行でも、空港からホテルの往復だけの利用と、複数の観光地を毎日周遊する利用では、リスクに当たる機会が大きく異なります。

この記事で挙げた判断基準を自分の旅程に重ねて確認し、必要な範囲の補償を選ぶことが、過不足のない備えにつながります。

よくある質問

レンタカーの保険は入らなくても大丈夫ですか?

運転日数が短く、駐車場の利用回数が少ない旅程であれば、入らない判断が成立する場合があります。ただし、駐車場での当て逃げのように予測できないトラブルもあるため、リスクがゼロになるわけではありません。旅程全体の運転機会の多さを踏まえて判断することが必要です。

免責補償とNOC補償はどちらか一方だけで十分ですか?

一方だけでは自己負担が残る可能性があります。免責補償は修理費、NOC補償は営業損失をそれぞれ対象としているため、片方のみの加入では、もう一方に該当する費用が別途請求される場合があります。

クレジットカード付帯の保険があれば追加加入は不要ですか?

カードの保険内容によって異なります。修理費部分はカバーされていても、NOC(営業損失)まで対象になっていないカードもあるため、出発前にカード会社へ対象範囲を確認してから判断することをおすすめします。

軽い擦り傷でも警察に届け出が必要ですか?

必要です。どんなに小さな損傷でも、事故証明書がなければ免責補償・NOC補償ともに適用されず、自己負担になる場合があります。その場で警察へ通報し、証明書を取得しておくことが前提条件になります。

自走可能か自走不可かはどうやって決まりますか?

レッカー移動を使わずに安全に走行できる状態かどうかで判断されます。走行性能に影響しない軽微な損傷は自走可能、ブレーキやタイヤなど走行に関わる損傷は自走不可となり、負担額のレンジが変わります。

補償に入る場合、両方加入したほうがいいのはどんな人ですか?

運転日数が長い、複数人で運転を交代する、子ども連れで運転に集中しづらい場面が増える、初めて沖縄の道を走るといった条件が重なる人には、両方加入による安心感のメリットが大きくなります。

レンタカー比較サイトが勧める補償プランはそのまま信じていいですか?

制度の説明部分は多くのサイトで概ね正確ですが、結論として誰にでも同じプランを勧めている場合、その背景にサイトの収益構造が関係していることがあります。制度説明と販促部分を分けて読むことをおすすめします。

カテゴリ

更新日:2026年07月01日